橡膠:半山煙雨半山晴

01

摘 要

1.今年上半年天然橡膠供應(yīng)端整體偏利多,尤其是原料膠價(jià)格表現(xiàn)出的強(qiáng)勢,給予天膠盤面較強(qiáng)的支撐和抬升力量。

2.下半年,全球天然橡膠供應(yīng)將進(jìn)入爬坡期,原料膠價(jià)格在三季度有回調(diào)的風(fēng)險(xiǎn),但調(diào)整后的底部區(qū)間預(yù)計(jì)仍是高于往年的。此外,量的方面要關(guān)注進(jìn)口量環(huán)比數(shù)據(jù)的由降轉(zhuǎn)升情況,及庫存周期從去庫向累庫的轉(zhuǎn)折。

3.今年上半年BR橡膠上游供應(yīng)端利多支持較強(qiáng),尤其是丁二烯價(jià)格連續(xù)大幅上漲成為推動(dòng)BR橡膠上漲的主要力量。下半年,上游丁二烯產(chǎn)能釋放仍面臨不確定性,預(yù)計(jì)BR橡膠生產(chǎn)企業(yè)將根據(jù)需求調(diào)節(jié)開工率,近期BR橡膠在連續(xù)去庫后或轉(zhuǎn)入累庫。

4.下半年,膠價(jià)在當(dāng)前偏高的位置上仍存較大波動(dòng)空間,預(yù)計(jì)三季度或出現(xiàn)承壓回調(diào)走勢,ru09合約交割后,價(jià)格再次上行的概率則偏大。

風(fēng)險(xiǎn)提示:國內(nèi)宏觀政策落地效果、成本端調(diào)整空間、產(chǎn)區(qū)異常氣候。

02

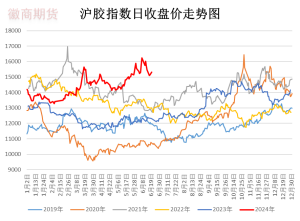

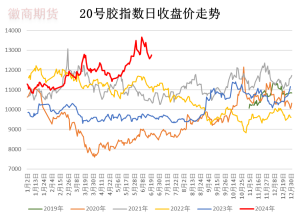

三大膠種在上半年走勢有較高共振性,尤其是3月和6月的兩次沖高節(jié)奏基本一致。

具體看天膠板塊的滬膠和20號膠:1-2月,雖然外盤膠價(jià)表現(xiàn)偏強(qiáng),但此時(shí)國內(nèi)產(chǎn)區(qū)已經(jīng)進(jìn)入停割期,海外新膠供應(yīng)也臨近尾聲,而國內(nèi)庫存偏高,需求端在春節(jié)假期前后則處于淡季,因此期價(jià)窄幅震蕩。3月,日膠創(chuàng)數(shù)年新高,泰國原料膠在低產(chǎn)期持續(xù)走強(qiáng),國內(nèi)間或出現(xiàn)輪儲消息,引發(fā)橡膠期市年內(nèi)首輪做多熱情。但隨后資金快進(jìn)快出,上漲行情僅持續(xù)數(shù)日,后又出現(xiàn)大幅回落。回調(diào)行情持續(xù)至4月底,期間市場空頭交易的主要邏輯是國內(nèi)開割,新膠預(yù)增。進(jìn)入5月,國內(nèi)房地產(chǎn)、汽車等行業(yè)利好政策頻出;產(chǎn)區(qū)開割后受異常干旱和降雨天氣影響,新膠供應(yīng)不及市場預(yù)期,因此泰國原料膠價(jià)格站上7年同期新高,國內(nèi)原料膠也同比大幅走高;再加上進(jìn)口端持續(xù)縮量,國內(nèi)庫存開始加速下滑,多重利多因素刺激ru和nr再次啟動(dòng)漲勢。與此同時(shí),天膠進(jìn)口量下降,港口庫存減少,20號膠相對滬膠走勢偏強(qiáng)。而6月漲勢加速的直接導(dǎo)火索是與合成膠形成做多情緒的共振,但因基本面缺乏新的利多發(fā)酵點(diǎn),天膠板塊也先于合成膠出現(xiàn)回落。

從BR橡膠來看,1-2月,外盤膠價(jià)表現(xiàn)偏強(qiáng),但滬膠和20號膠窄幅震蕩調(diào)整對BR橡膠形成情緒壓制,同時(shí)上游丁二烯供給缺口放大帶動(dòng)BR橡膠期貨價(jià)格持續(xù)大幅上漲。3月橡膠板塊出現(xiàn)共振大漲后開始回落調(diào)整。進(jìn)入5月,上游丁二烯價(jià)格持續(xù)強(qiáng)勢推動(dòng)BR橡膠去庫,BR橡膠期貨價(jià)格繼續(xù)震蕩上行。6月,市場本來預(yù)期裂解裝置開工率會(huì)增加,但實(shí)際開工率反而微降帶動(dòng)丁二烯價(jià)格大漲,這進(jìn)一步點(diǎn)燃市場做多BR橡膠熱情,后期由于天膠板塊相對弱勢帶動(dòng)橡膠板塊整體回落調(diào)整。

圖1: | 圖2: |

圖3:合成橡膠期貨走勢圖 | |

數(shù)據(jù)來源:文化財(cái)經(jīng)、徽商期貨研究所 |

03

天然橡膠供應(yīng)端分析

上半年ru、nr品種上漲邏輯大多集中于供應(yīng)端,其中原料膠反季節(jié)性向上突破是主因,再加上進(jìn)口和庫存先后下降,使得供需結(jié)構(gòu)向供應(yīng)緊缺一方傾斜,基本與我們的一季度報(bào)分析一致。那下半年這些利多因素會(huì)有哪些變化?

(一)原料膠高位回調(diào)或加深

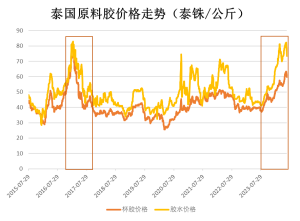

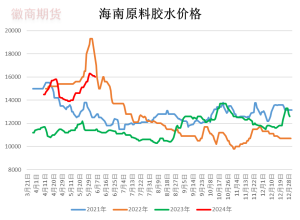

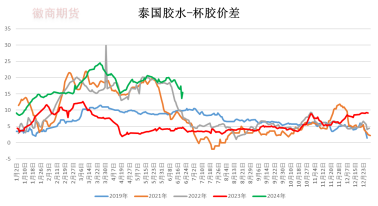

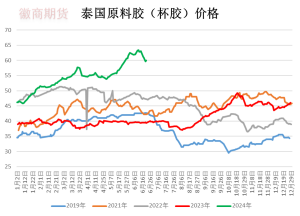

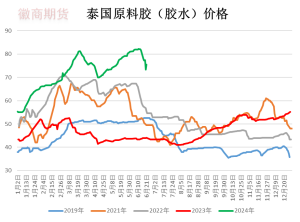

今年3-5月國內(nèi)外主產(chǎn)區(qū)自北向南陸續(xù)開割,但初期新膠上量速度受到產(chǎn)區(qū)干旱、持續(xù)降雨天氣的影響低于市場預(yù)期,加之去年部分主產(chǎn)國減產(chǎn),上游工廠原料膠庫存偏低,產(chǎn)區(qū)市場存在搶購和囤積原料膠的需求。因此海外原料膠價(jià)格自去年四季度以來一直走勢偏高,在本輪開割季反常地走到了7年新高,并且?guī)?dòng)國內(nèi)原料膠價(jià)格也在今年開割期出現(xiàn)了同比偏強(qiáng)的走勢。但是到了6月份,產(chǎn)區(qū)膠價(jià)漲勢暫止,并出現(xiàn)明顯的高位回調(diào),因?yàn)樾履z供應(yīng)預(yù)增。下半年全球天然橡膠主要產(chǎn)區(qū)都將進(jìn)入雨季,在此期間氣溫和降雨條件適宜橡膠樹的生長和膠水分泌,新膠供應(yīng)迎來旺產(chǎn)期。所以按照歷史規(guī)律,每年的6、7月間原料膠價(jià)格往往呈現(xiàn)下降走勢。目前天然橡膠承接自原料膠端的成本支撐或?qū)⒃谌径扔兴蓜?dòng)。

圖4: | 圖5: |

但是考慮膠水與杯膠的價(jià)差沒有明顯偏高,我們認(rèn)為原料膠上漲的水分并不是很大,三季度回調(diào)后的底部區(qū)間可能仍然明顯高于往年同期。觀察3月和6月兩波膠價(jià)上漲行情,期間膠水-杯膠的價(jià)差最高運(yùn)行至24泰銖/公斤,最低約在15泰銖/公斤,與歷史同期(除2023年)相比,偏差并不是太大。一般來說,膠水的品質(zhì)要求較高,膠農(nóng)新鮮收割下來后,短期內(nèi)就需運(yùn)往工廠進(jìn)行加工,因此其價(jià)格波動(dòng)性較大,往往受到一些短期因素的影響。在二季度的開割初期,膠水往往貨少價(jià)高,因此價(jià)格走高幅度更大。而杯膠雖然同為原料膠,因其收割后可以存儲一段時(shí)間再用于加工,含雜率等品質(zhì)要求更低,故而價(jià)格波動(dòng)往往較小,一般被看作是原料膠市場報(bào)價(jià)錨定的基準(zhǔn)品。今年以來,從膠水和杯膠的走勢基本上是同漲同跌的狀態(tài),而且在原料膠的回調(diào)中,杯膠下行的空間也并不是太大,說明了原料膠漲價(jià)是上游膠農(nóng)和生產(chǎn)商的一致預(yù)期,因此今年原料膠走勢的底色是重心整體上移。此外EURD因素預(yù)計(jì)未來持續(xù)在原料膠價(jià)格中有計(jì)價(jià),下半年不宜過度押注原料膠在供應(yīng)旺季的回調(diào)空間。

圖6: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

圖7: | 圖8: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 |

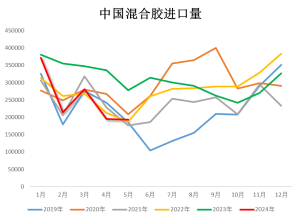

(二)天膠進(jìn)口量或由降轉(zhuǎn)升

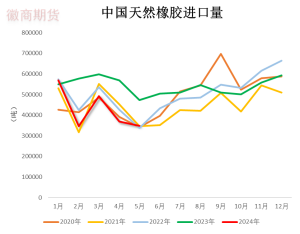

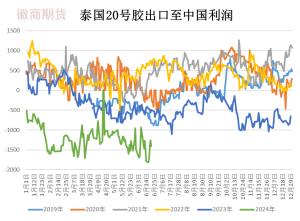

據(jù)中國海關(guān)總署公布的數(shù)據(jù),2024年5月中國進(jìn)口天然橡膠(含復(fù)合膠、混合膠)34.77萬噸,環(huán)比上月減少5.88%。較2023年同期下降25.43%;1-5月累計(jì)進(jìn)口天然橡膠共計(jì)212.6萬噸,較2023年同期下跌23.19%。其中絕對量降幅最大的膠種仍然是混合膠。5月混合膠進(jìn)口19.34萬噸,環(huán)比減少0.63%,同比減少30.51%;1-5月累計(jì)進(jìn)口125.6萬噸,同比減少25.97%。此外,技術(shù)分類天然橡膠即標(biāo)膠的進(jìn)口減量也較大。5月標(biāo)膠進(jìn)口11.66萬噸,環(huán)比減少16.54%,同比減少25.34%;1-5月累計(jì)進(jìn)口63.66萬噸,同比減少15.23%。今年以來中國天然橡膠的進(jìn)口降幅是歷年罕見的,中短期原因是產(chǎn)區(qū)加工廠出口利潤的倒掛,以及主要貨源地之一泰國去年減產(chǎn),長期是因?yàn)閲鴥?nèi)大型輪胎企業(yè)為規(guī)避貿(mào)易摩擦,陸續(xù)在海外天膠產(chǎn)區(qū)投產(chǎn)新產(chǎn)線,生產(chǎn)材料進(jìn)口需求轉(zhuǎn)為當(dāng)?shù)夭少彙?/p>

圖9: | 圖10: |

就中短期因素來說,進(jìn)口利潤倒掛自去年以來是一個(gè)持續(xù)性的狀態(tài),并沒有出現(xiàn)明顯的改善,即使在上半年的兩次國內(nèi)膠價(jià)漲價(jià)過程中,因?yàn)槭莾?nèi)外價(jià)格同漲,甚至是國內(nèi)市場漲勢稍晚于外盤,所以利潤倒掛不但沒有出現(xiàn)明顯的修復(fù),反而階段內(nèi)仍有惡化跡象。雖然國內(nèi)用戶與海外橡膠工廠普遍簽有長約,保證了每月基礎(chǔ)的供貨量,但是出口利潤長期倒掛,以及除中國之外的市場出口利潤較好,導(dǎo)致上游廠商推遲或減少發(fā)貨。因此利潤倒掛若無修復(fù)跡象(即國內(nèi)市場20號膠表現(xiàn)強(qiáng)于外盤),中期內(nèi)海外產(chǎn)區(qū)向中國出口的意向仍將偏低。而分析產(chǎn)區(qū)減產(chǎn)風(fēng)險(xiǎn),雖然東南亞主產(chǎn)區(qū)在今年開割初期,也遭遇了一定的氣候因素干擾,但是總體來看物候條件較好,沒有出現(xiàn)大面積的病蟲害,因此目前來看今年減產(chǎn)的概率不大,后期關(guān)注拉尼娜現(xiàn)象影響下的雨水偏多的持續(xù)性。

圖11: | 圖12: |

數(shù)據(jù)來源:隆眾資訊、ifind、徽商期貨研究所 |

綜上,我們預(yù)計(jì)下半年天膠進(jìn)口量將環(huán)比有季節(jié)性恢復(fù),因?yàn)橹鳟a(chǎn)區(qū)即將進(jìn)入產(chǎn)膠旺季,月度供應(yīng)基數(shù)有望增加,出口端亦將放量,國內(nèi)市場進(jìn)口量下滑趨勢或?qū)⒊霈F(xiàn)轉(zhuǎn)折,但考慮到利潤倒掛因素制約上游廠商出口意愿,以及國內(nèi)輪胎企業(yè)設(shè)在海外天膠產(chǎn)區(qū)的工廠陸續(xù)投產(chǎn),進(jìn)口量預(yù)計(jì)同比仍為負(fù)增長。

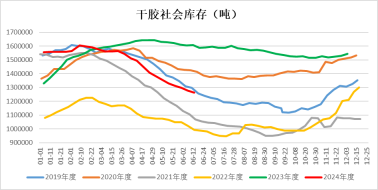

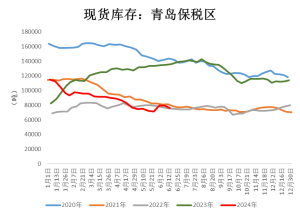

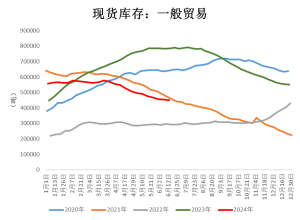

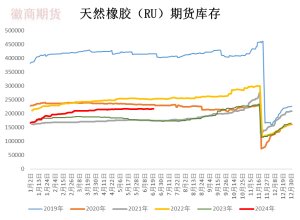

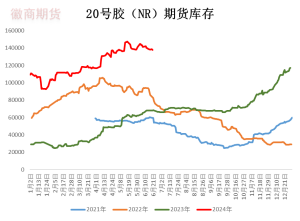

(三)去庫速度放緩,累庫周期或重啟

國內(nèi)天膠供應(yīng)絕大部分依靠進(jìn)口,而進(jìn)口量的升降直接影響國內(nèi)社會(huì)庫存的變動(dòng)。接上文所述,今年國內(nèi)天膠進(jìn)口量同比大幅減少,尤其是在二季度疊加上國內(nèi)的需求旺季,導(dǎo)致社會(huì)庫存開始去庫,且不斷加速。4月以來,國內(nèi)社會(huì)庫存以每周1-2個(gè)百分點(diǎn)的環(huán)比降速持續(xù)去庫,期間以港口去庫為主,期貨庫存則小幅增加。截止6月16號,據(jù)隆眾資訊統(tǒng)計(jì),中國天然橡膠社會(huì)庫存126.1萬噸,較去年同期下降21.44%,此輪去庫周期累計(jì)降幅為近七年同期最大。

但是觀察歷年的累庫周期,往往出現(xiàn)在即將到來的三季度,這是與進(jìn)口量的增長相匹配的。因此基于我們對進(jìn)口量將在下半年季節(jié)性增長的預(yù)判,國內(nèi)的庫存也有望從去庫轉(zhuǎn)為累庫。從供需結(jié)構(gòu)來看,庫存上升的高點(diǎn)預(yù)計(jì)不會(huì)超過2023年,因下游需求偏暖以及進(jìn)口絕對增量預(yù)計(jì)有限。

圖13: | |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 | |

圖14: | 圖15: |

數(shù)據(jù)來源:隆眾資訊、徽商期貨研究所 | |

圖16: | 圖17: |

數(shù)據(jù)來源:上期所、徽商期貨研究所 |

小結(jié):綜合來看,今年上半年天然橡膠供應(yīng)端整體偏利多,尤其是原料膠價(jià)格表現(xiàn)出的強(qiáng)勢,給予天膠盤面較強(qiáng)的支撐和抬升力量。展望下半年,全球天然橡膠供應(yīng)將進(jìn)入爬坡期,原料膠價(jià)格在三季度有回調(diào)的風(fēng)險(xiǎn),但預(yù)計(jì)調(diào)整后的底部區(qū)間仍然是要高于往年的。量的方面,要關(guān)注進(jìn)口量環(huán)比數(shù)據(jù)的由降轉(zhuǎn)升情況,及庫存周期從去庫向累庫的轉(zhuǎn)折。

04

BR橡膠供應(yīng)端分析

上半年BR橡膠上漲由供需共同推動(dòng),其中供應(yīng)端干擾是行情爆發(fā)的主因,目前供應(yīng)端仍受上游干擾,那么下半年哪些具體影響因素值得重點(diǎn)關(guān)注?

(一)上游丁二烯供需失衡,價(jià)格強(qiáng)勢不改

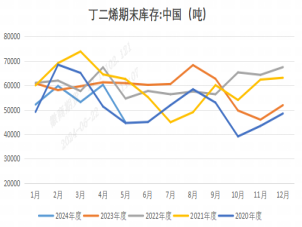

上半年丁二烯的供給失衡推動(dòng)其價(jià)格大幅上漲,國內(nèi)丁二烯價(jià)格從8900元/噸上漲至13650元/噸,漲幅近53.4%。一季度丁二烯價(jià)格持續(xù)上漲至12000元/噸,導(dǎo)致其下游行業(yè)出現(xiàn)普遍虧損,進(jìn)而推動(dòng)下游產(chǎn)業(yè)開工率降低。丁二烯主要是石腦油裂解裝置的副產(chǎn)品,裂解裝置的開工率是影響其產(chǎn)量的主要因素,市場之前預(yù)計(jì)6月份裂解開工率提高,但6月份華南及華東裝置啟動(dòng)有限,并且出現(xiàn)裝置檢修臨停,市場貨源緊張進(jìn)一步推動(dòng)丁二烯價(jià)格在6月出現(xiàn)大漲。當(dāng)前丁二烯庫存處于近5年低位,價(jià)格仍具備較強(qiáng)支撐。目前仍需要重點(diǎn)關(guān)注全球裂解裝置開工率的變化,近期石腦油價(jià)格上漲,裂解裝置開工意愿仍受到壓制。

圖18:丁二烯庫存 | 圖19:丁二烯市場價(jià)格 |

綜上,我們預(yù)計(jì)丁二烯價(jià)格中期仍維持強(qiáng)勢,需求走弱或促使短期調(diào)整,但在裂解裝置產(chǎn)能未出現(xiàn)顯著提高的情況下,丁二烯價(jià)格仍是易漲難跌。

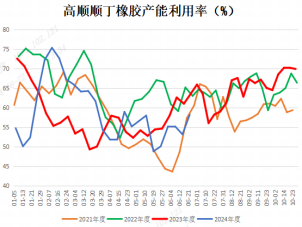

(二)順丁橡膠快速去庫,開工率仍維持低位

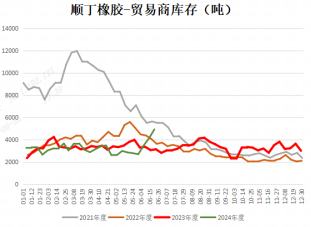

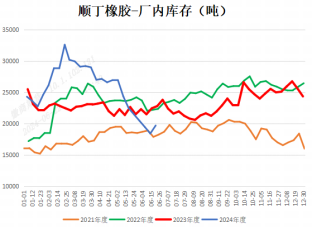

從庫存數(shù)據(jù)來看,上半年順丁橡膠樣本企業(yè)總庫存快速降低,其中貿(mào)易商庫存從年初的3270噸低位震蕩降低至2620噸,6月初快速反彈至4930噸,當(dāng)前數(shù)據(jù)由近幾年低點(diǎn)反彈至高點(diǎn);廠內(nèi)庫存從年初的24300噸逐步增加至3月初的30200噸,后一路下降至19700噸,場內(nèi)庫存數(shù)據(jù)由近幾年高點(diǎn)快速降低至低點(diǎn)。一季度廠內(nèi)庫存維持相對高位,貿(mào)易商庫存維持低位,二季度場內(nèi)庫存快速減少,貿(mào)易商庫存出現(xiàn)增加,當(dāng)前整體庫存處于近幾年低位。目前產(chǎn)業(yè)鏈利潤倒掛嚴(yán)重,順丁橡膠開工率和下游需求影響庫存的變化,供應(yīng)端成本支撐較強(qiáng),預(yù)計(jì)順丁橡膠生產(chǎn)企業(yè)根據(jù)下游輪胎需求維持緊平衡生產(chǎn),后續(xù)需重點(diǎn)觀察去庫到累庫轉(zhuǎn)折點(diǎn)前后變化。

從產(chǎn)能利用率來看,上半年高順順丁產(chǎn)能利用率春節(jié)前快速提高后,春節(jié)后呈現(xiàn)持續(xù)降低趨勢,由于生產(chǎn)利潤的持續(xù)惡化,3月之后產(chǎn)能利用率出現(xiàn)了一輪快速的降低,由高點(diǎn)的75.35%下降至5月中旬的48.81%,近期隨著價(jià)格上漲,高順順丁產(chǎn)能利用率回升至58.21%。順丁產(chǎn)能利用率變化和高順順丁產(chǎn)能利用率變化一致,當(dāng)前理論生產(chǎn)利潤仍為負(fù),產(chǎn)能利用率亦處于近幾年低點(diǎn)。

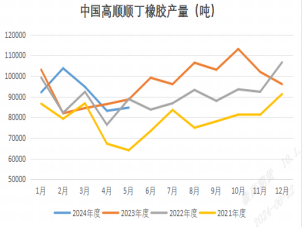

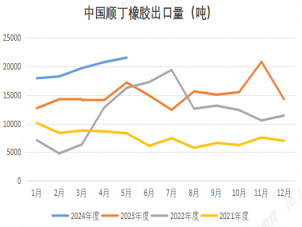

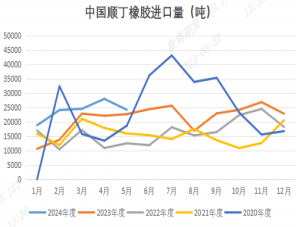

從產(chǎn)需量來看,由于近幾年國內(nèi)設(shè)計(jì)產(chǎn)能的提高,今年前5個(gè)月高順順丁產(chǎn)量45.8萬噸較去年同期的44.5萬噸增1.3萬噸,順丁產(chǎn)量49.8萬噸較去年同期49.3萬噸微增0.5萬噸。從進(jìn)出口數(shù)據(jù)看,前5個(gè)月中國順丁橡膠出口9.8萬噸,同比增長35.5%;中國順丁橡膠進(jìn)口11.9萬噸,同比增長29.8%,較一季度增速大幅放緩。

圖20: | 圖21: |

數(shù)據(jù)來源:上海鋼聯(lián)(300226)、徽商期貨研究所 | |

圖22: | 圖23: |

數(shù)據(jù)來源:上海鋼聯(lián)、徽商期貨研究所 |

圖24: | 圖25: |

數(shù)據(jù)來源:上海鋼聯(lián)、徽商期貨研究所 | 數(shù)據(jù)來源:上海鋼聯(lián)、徽商期貨研究所 |

小結(jié):綜合來看,今年上半年BR橡膠應(yīng)端擾動(dòng)較多,尤其是上游丁二烯價(jià)格的連續(xù)上漲是BR橡膠上漲的主要力量。展望下半年,上游丁二烯供應(yīng)仍面臨較強(qiáng)的不確定性,但下半年天膠進(jìn)入產(chǎn)量爬坡期,價(jià)格存回落風(fēng)險(xiǎn),預(yù)計(jì)BR橡膠后期或跟隨調(diào)整,但調(diào)整強(qiáng)度料將低于天膠。重點(diǎn)關(guān)注丁二烯價(jià)格和BR橡膠由去庫轉(zhuǎn)向累庫的轉(zhuǎn)折點(diǎn)。

05

需求端分析

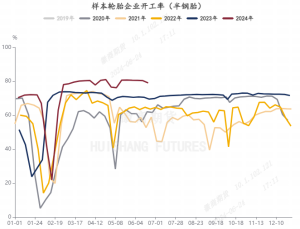

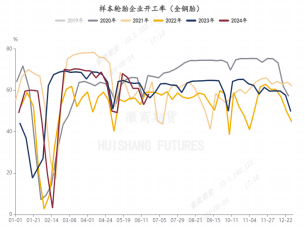

從國內(nèi)汽車銷量、輪胎企業(yè)產(chǎn)能利用等數(shù)據(jù)來看,中國汽車工業(yè)協(xié)會(huì)公布的數(shù)據(jù)顯示,2024年前5個(gè)月,中國汽車產(chǎn)銷分別完成1138.4萬輛和1149.6萬輛,同比分別增長6.5%和8.3%,產(chǎn)銷增速較1~4月分別收窄1.3個(gè)和2個(gè)百分點(diǎn)。2024年上半年,半鋼胎企業(yè)外貿(mào)訂單量充足,支撐企業(yè)產(chǎn)能利用率持續(xù)高位運(yùn)行,平均產(chǎn)能利用率在75%左右,同比去年增幅在6.38%。多數(shù)企業(yè)排產(chǎn)重心向外貿(mào)轉(zhuǎn)移,內(nèi)銷占比同比去年縮減。半鋼胎樣本企業(yè)整體庫存低于去年同期水平,但4月中旬開始,受海運(yùn)費(fèi)連續(xù)上漲、集裝箱短缺因素影響,部分企業(yè)外貿(mào)出貨放緩,國外客戶有延遲發(fā)貨,企業(yè)庫存小幅增加。目前半鋼胎企業(yè)的高訂單儲備和低庫存支撐三季度產(chǎn)能利用率,預(yù)計(jì)三季度產(chǎn)能利用率仍維持較高水平。2024年上半年全鋼胎產(chǎn)能利用率低于去年,一季度受外需影響產(chǎn)能利用率較好,二季度全鋼輪胎市場需求表現(xiàn)弱于預(yù)期。截至5月,全鋼胎產(chǎn)能利用率59.93%,低于去年同期3.55個(gè)百分點(diǎn),一方面海外需求同比去年放緩,疊加海運(yùn)費(fèi)上漲、倉位緊張等因素,海外客戶進(jìn)貨積極性減弱,另一方面國內(nèi)市場終端需求偏弱,輪胎企業(yè)成品庫存繼續(xù)攀升。

圖26: | 圖27: |

數(shù)據(jù)來源:上海鋼聯(lián)、徽商期貨研究所 |

綜合來看,上半年汽車需求好于往年,但近期有放緩趨勢,同時(shí)輪胎企業(yè)6月以來開工率出現(xiàn)分化。一方面,半鋼胎企業(yè)產(chǎn)銷兩旺,因外貿(mào)出口訂單延續(xù)了去年以來的高景氣度。另一方面,全鋼胎企業(yè)開工率較去年小幅下降,因終端替換市場走貨不振,輪胎成品庫存偏高,部分企業(yè)階段性調(diào)整開工節(jié)奏。由于全鋼胎產(chǎn)業(yè)對天膠的消費(fèi)拉動(dòng)作用更強(qiáng),而其終端銷售情況與制造業(yè)、房地產(chǎn)、基建等投資領(lǐng)域直接相關(guān),下半年需密切關(guān)注宏觀經(jīng)濟(jì)政策對全鋼胎下游產(chǎn)業(yè)的影響。需求端對天膠價(jià)格的影響,我們暫持中性偏空觀點(diǎn)。另一方面,雖然BR橡膠需求主要受半鋼胎產(chǎn)業(yè)影響,但考慮橡膠整體板塊的變化,需求端對BR橡膠價(jià)格的影響,我們暫持中性觀點(diǎn)。

06

后市展望

天膠板塊方面,上半年橡膠價(jià)格分別于3月、6月兩次沖高,階段性釋放了天膠品種的上行動(dòng)能,下半年市場需接受新膠上量的考驗(yàn),三季度成本端支撐或松動(dòng),下游終端需求進(jìn)入淡季,價(jià)格預(yù)計(jì)震蕩偏弱,但在此之后,隨著主力資金向2025年交割的合約換月,價(jià)格交投邏輯將轉(zhuǎn)向年底國內(nèi)停割后的供應(yīng)下降、需求旺季預(yù)期,四季度或再次蓄積上行動(dòng)能。

BR橡膠方面,上游丁二烯庫存低,產(chǎn)能利用率仍有壓制,價(jià)格易漲難跌,成本支撐階段內(nèi)仍有效。BR橡膠持續(xù)去庫后庫存維持低位,短期開工率有所上升壓制價(jià)格,預(yù)計(jì)三季度或跟隨天膠進(jìn)入調(diào)整周期,但上下游供需基本面仍強(qiáng)勢,調(diào)整強(qiáng)度或?qū)⒌陀谔炷z。另外近期BR橡膠的PCR指標(biāo)短暫提升,指示期權(quán)投資者短期看跌傾向提高,但PCR絕對數(shù)值仍低于0.6,說明期權(quán)投資者整體看多傾向仍較高。結(jié)合基本面來看,期貨策略上建議采取區(qū)間震蕩調(diào)整策略,期權(quán)策略上可嘗試在波動(dòng)較高時(shí)進(jìn)行虛值雙賣策略。