【導語】2023年丁腈橡膠行業供需差繼續擴大,供應過剩背景下年內丁腈橡膠市場價格多數時間維持低位震蕩運行。2024年丁腈橡膠市場仍面臨供應壓力不減和需求增速偏緩的矛盾沖突,預計2024年中國丁腈橡膠均價重心較2023年或窄幅提升,但整體價格波動水平較2023年或變化不大。

關鍵數據解讀

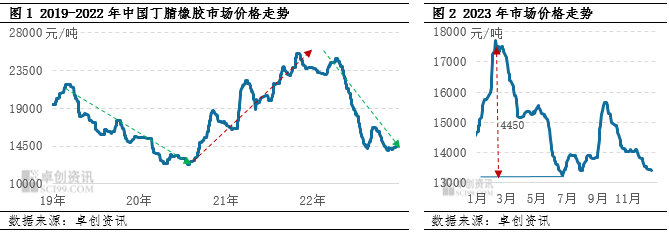

1、2023年丁腈橡膠價格重心繼續下行

2020年以來,丁腈橡膠市場價格經歷了一個完整的周期。2020年到2022年一季度,價格整體呈現跌后上漲,重心不斷提升的走勢,至2022年年中附近,完成了牛市到熊市的轉換,2023年則多數時間維持低位震蕩行情。以華東市場蘭州石化3305E為例,截至12月18日收盤價格為13300-13500元/噸,較年初下跌8.84%;預計全年均價同比下跌22%左右。

分階段來看,2023年初隨著疫情防控政策的調整,市場預期中國經濟將迎來一波強有力的復蘇,因此上下游市場參與者積極買入復蘇預期,也因此驅動了丁腈橡膠價格的上漲。然價格上行持續到春節后,市場逐步發現需求恢復并未如想象中的強,樂觀預期被逐步證偽,供需差逐步擴大后丁腈橡膠價格轉為下跌并持續到6月。而三季度當市場充分認知到需求“弱復蘇”的現狀,且或主動或被動的調節生產去適應“做減法”的市場環境時,價格開始表現為筑底回升。四季度隨著部分國產牌號供應偏緊局面得到一定程度的緩解,加之前期相對低點階段部分下游備有原料庫存,透支當下以及未來需求,因此四季度丁腈市場進入去庫存階段,基本面轉弱導致丁腈橡膠市場價格下移。但同時成本偏高亦促使丁腈橡膠價格底部韌性增強。

2、生產利潤明顯下滑,但仍處丁二烯下游產品首位

2023年丁腈橡膠生產利潤明顯下滑。 丁腈橡膠利潤模型顯示,截至2023年12月15日,丁腈橡膠平均生產利潤降至約1218元/噸附近,同比下滑62.65%;預計全年平均利潤同比下跌57%左右。價格是利潤最敏感的因素,價格的趨勢與利潤的趨勢基本一致,價格走高一般伴隨著利潤的逐步抬升,反之亦然。2023年丁腈橡膠市場價格整體處于歷史相對低位水平,因此導致了行業生產利潤的收縮。

丁腈橡膠利潤模型顯示,截至2023年12月15日,丁腈橡膠平均生產利潤降至約1218元/噸附近,同比下滑62.65%;預計全年平均利潤同比下跌57%左右。價格是利潤最敏感的因素,價格的趨勢與利潤的趨勢基本一致,價格走高一般伴隨著利潤的逐步抬升,反之亦然。2023年丁腈橡膠市場價格整體處于歷史相對低位水平,因此導致了行業生產利潤的收縮。

3、產量及進口量雙增

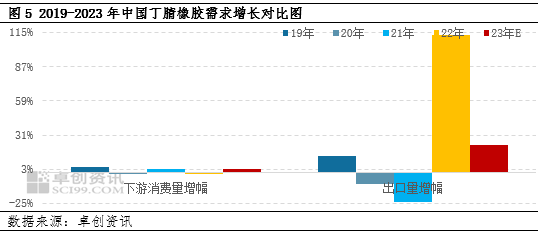

產量方面,預計2023年中國丁腈橡膠總產量同比增長3%,全年產能利用率較2023年增長3個百分點左右。隨著2022年蘭化3.5萬噸/年的裝置投產,2022-2023年間中國丁腈橡膠產量接連增長。而由于國內產量陸續增長,丁腈橡膠行業供應壓力增加,因此自2022年下半年開始市場價格陸續下行。進口量方面,預計2023年中國丁腈橡膠進口量同比增長8%。年內由于部分歐洲貨源價格偏低具有一定成本優勢,疊加國際局勢影響下中國市場部分轉口貿易的帶動,丁腈橡膠進口量有所增長。

4、下游消費量慢速恢復,出口量保持樂觀增長

內需方面,預計2023年中國丁腈橡膠下游消費量同比或增長3%,增幅相對偏窄。從丁腈橡膠最主要的兩大終端來看,汽車方面穩定發展,產銷數據均有所增長,相對應汽車用管帶制品及密封件等領域需求增長受到一定支撐。房地產方面,年內在政策引導下,房地產市場竣工面積穩定增長,相應地產后端的丁腈橡膠下游保溫發泡材料等行業需求較去年提升。兩大終端市場改觀促使丁腈橡膠下游消費量增長。出口方面,預計2023年中國丁腈橡膠出口量同比增長22%。受國產貨源供應充裕、部分發展中經濟體需求增長以及出口套利空間的吸引,部分生產商瞄準國際市場,近兩年中國丁腈橡膠出口量持續增加。然而,雖出口量增長,但由于體量偏小,且較大部分貨源為轉口,因此并未對國內丁腈橡膠市場形成明顯支撐。

2024年丁腈橡膠市場展望:

2024年來看,一方面,對于宏觀經濟周期而言,2024年處于新一輪庫存周期中的補庫存階段,價格易漲難跌,大宗商品將延續2023年下半年以來形成的向上趨勢。從宏觀驅動因素上看,國內經濟延續復蘇趨勢將會為大宗商品提供路徑依賴,在此背景下丁腈橡膠市場價格或呈現大概率的筑底回升。

另一方面,對于產業周期而言,供應端壓力不減,需求端增長速度不及供應。2022年丁腈橡膠市場開始擴能后,供應端的彈性和空間變大。但由于其整體市場容量較小,且產品生產利潤仍高于其他丁二烯下游產品,因此即使需求增速偏緩,生產也未出現明顯的主動調控。2024年原料丁二烯和丁腈橡膠自身的供應擴張之路仍在進行,這就決定了丁腈橡膠價格水平的低位運行。對于需求而言,后續寬松的貨幣政策將促使經濟穩步復蘇,需求的剛需特點決定了丁腈橡膠底部的韌性。

因此,在綜合宏觀經濟周期和產業周期之后,預計,2024年中國丁腈橡膠市場很可能呈現筑底回升后反復震蕩的特點,但整體價格水平仍處相對低位。