市場綜述

Market Overview

12月11日,午盤收盤,國內(nèi)期貨主力合約漲跌互現(xiàn)。集運指數(shù)、液化石油氣(LPG)漲超2%,紙漿、低硫燃料油(LU)、SC原油、棕櫚油漲超1%;跌幅方面,碳酸鋰跌近5%,玻璃跌超3%,純堿、焦煤跌超2%。

股指期貨多數(shù)上漲,滬深300股指期貨(IF)主力合約漲0.64%,上證50股指期貨(IH)主力合約漲0.54%,中證500股指期貨(IC)主力合約漲1.01%,中證1000股指期貨(IM)主力合約漲1.03%。

市場快訊

Market New

黑色金屬 Black Products

據(jù)Mysteel,12月4日-12月10日澳洲巴西鐵礦發(fā)運總量2744.9萬噸,環(huán)比增加76.3萬噸。全球鐵礦石發(fā)運總量3289.9萬噸,環(huán)比增加32.8萬噸。

焦作市污染防治攻堅辦發(fā)布緊急通知,決定自12月11日12時起,啟動焦作市重污染天氣橙色預警(Ⅱ級響應),解除時間另行通知。

能源化工 Energy and Chemical Industry

隆眾資訊數(shù)據(jù)顯示,截至12月8日當周,甲醇制烯烴裝置開工率環(huán)比下跌0.51%至88.16%,利潤環(huán)比下跌90元/噸至655元/噸。

金屬板塊 Non-ferrous metal

據(jù)期貨日報,廣期所相關負責人透露,當前,產(chǎn)業(yè)客戶交割意愿較為強烈。截至12月10日,碳酸鋰期貨意向交割量達1.05萬噸。

廣期所公告,同意將碳酸鋰期貨交割倉庫有關存放點最低保障庫容由2000噸增加至5000噸。

農(nóng)產(chǎn)品 Agricultural Products

據(jù)沐甜科技,截至目前不完全統(tǒng)計,23/24榨季廣西開榨糖廠數(shù)量已達64家,同比增加1家,日榨產(chǎn)能合計約51.55萬噸,同比增加0.6萬噸。

國家統(tǒng)計局:2023年全國糧食總產(chǎn)量13908.2億斤,再創(chuàng)歷史新高,比上年增加177.6億斤,增長1.3%,連續(xù)9年穩(wěn)定在1.3萬億斤以上。

重點期貨品種

Futures Review

期指板塊 Stock Index Futures

IF:通縮疑云持續(xù),股指多頭面臨考驗

中國11月份CPI同比下降0.5%,環(huán)比下降0.5%。11月份PPI同比下降3.0%,環(huán)比下降0.3%。中共中央政治局12月8日召開會議,分析研究2024年經(jīng)濟工作,會議提出“明年要堅持穩(wěn)中求進、以進促穩(wěn)、先立后破” “加大宏觀調(diào)控力度,統(tǒng)籌擴大內(nèi)需和深化供給側(cè)結(jié)構(gòu)性改革” “強化宏觀政策逆周期和跨周期調(diào)節(jié),繼續(xù)實施積極的財政政策和穩(wěn)健的貨幣政策” “要增強宏觀政策取向一致性”。

基本面觀點:通縮疑云始終未能消除,11月CPI同比增速降至-0.5%,已經(jīng)接近歷史底部。而PPI在外生性的油價沖擊褪去之后,也終止升勢,再次掉頭向下。內(nèi)需嚴重不足造成的影響從時間尺度上看遠超年初預期。本周中央政治局會議對于明年的經(jīng)濟政策,表露出了偏積極的基調(diào)。“先立后破”等措辭表明了中央在面臨多重約束之下,政策重心或?qū)⒗^續(xù)向穩(wěn)經(jīng)濟傾斜。展望明年,積極的財政政策或?qū)⑴浜袭a(chǎn)業(yè)政策,形成較明顯的新質(zhì)拉動力。但另一方面,全球需求收縮的情況下,中國居民部門和企業(yè)部門的資產(chǎn)負債表修復,也需要更多時間來實現(xiàn)。在未來幾天里,超過一半的G10央行將召開12月議息會議,其中包括了北京時間周四凌晨的美聯(lián)儲和當天晚間的歐洲央行和英國央行。而從各國的貨幣政策處境看,除了挪威等寥寥幾家央行仍可能會提高借貸成本外,大多數(shù)央行官員如今都將面臨金融市場的壓力,需要解釋為什么他們似乎還不急于轉(zhuǎn)向?qū)捤傻呢泿耪摺?/p>

技術形態(tài)角度看:政治局會議表態(tài)積極,CPI數(shù)據(jù)持續(xù)疲軟造成壓力,導致股指再探新低,當前已經(jīng)進入斐波那契序列89的時間變盤點,在延續(xù)弱勢后,關注英美央行的最新動作,如果放開降息預期,或有望助推股指止跌,反彈繼續(xù)關注MA5日均線位置表現(xiàn),重要壓力在3450附近。

EC:運價指數(shù)回升,關注925附近壓力

據(jù)上海航運交易所,中國出口集裝箱運價指數(shù)報858.40點,漲0.1%。上海出口集裝箱運價指數(shù)SCFI報1032.21點,漲2.1%。據(jù)寧波航運交易所,海上絲綢之路指數(shù)之寧波出口集裝箱運價指數(shù)(NCFI)本周報718.3點,較上周上漲2.3%。

基本面觀點:歐洲航線,運輸需求保持穩(wěn)定,航商在簽約季繼續(xù)控制運力投放,供需基本面較為穩(wěn)固,市場運價繼續(xù)上漲。歐地航線近期貨量較為充足,班輪公司繼執(zhí)行月初漲價計劃后,再度推漲12月中旬后開航航次運價。同時,歐洲航線由于本周統(tǒng)計的運價中還含有較多12月中旬前未漲的運價數(shù)據(jù),因此上周周度指數(shù)漲幅相對較小,數(shù)據(jù)顯示,歐洲航線運價指數(shù)為604.7點,較上周上漲5.5%;地東航線運價指數(shù)為753.5點,較上周上漲14.2%;地西航線運價指數(shù)為882.5點,較上周上漲18.6%。歐元區(qū)10月零售額略有增長,這是幾個月來的首次增長,表明在關鍵的節(jié)日季節(jié)到來之前,購物者口袋里的現(xiàn)金有所增加,公布的數(shù)據(jù)顯示,10月零售銷售較上月增長0.1%。零售反彈表明,價格通脹的緩解正在減輕歐元區(qū)消費者的壓力,零售貿(mào)易的進一步復蘇,尤其是在至關重要的假日購物季期間,將提振歐元區(qū)經(jīng)濟,對EC形成利好支撐。

技術形態(tài)角度看:EC借助班輪公司延續(xù)漲價及歐元區(qū)零售復蘇啟動反彈,在有效拿下黃金分割50%回撤位835附近位置后繼續(xù)上攻,回踩支撐關注38.2%的870附近位置表現(xiàn),上方壓力在19.1%的925附近位置。

資料來源:同花順期貨通、

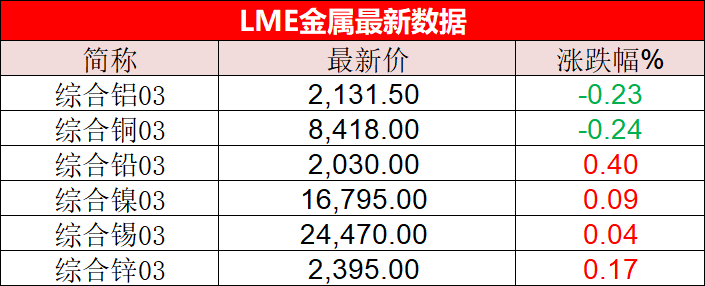

金屬板塊 Non-ferrous metal

碳酸鋰:臨近交割,鋰價波動風險放大

廣期所發(fā)布風險提示稱,近期碳酸鋰市場價格波動較大,各會員單位要進一步加強投資者教育工作,針對碳酸鋰期貨的特點,把規(guī)則講透、把風險講夠,提醒投資者依規(guī)、謹慎、理性參與交易,切實避免盲目跟風,把風險控制在可承受能力范圍內(nèi);同時,要切實強化對客戶交易行為的合規(guī)監(jiān)管和風險防范工作。交易所將采取有效措施,持續(xù)強化市場監(jiān)管,嚴肅查處各類違規(guī)行為,維護市場秩序。

基本面觀點:主力合約已于上周切換至LC2407,但當前LC2401仍有一定持倉,投機資金離場或仍將給盤面帶來短期波動。隨著期貨價格跌幅有所收窄,下游部分剛需采購需求以零單的形式釋放,邊際改善了市場情緒,同時交割臨近,空頭獲利兌現(xiàn)帶動盤面價格大幅反彈調(diào)整。短期多空資金博弈波動加劇,LC2401空單止盈,注意移倉換月;中長期來看,基本面指引仍偏空,后續(xù)隨著倉單顯性化節(jié)奏加快、期現(xiàn)聯(lián)動性將進一步走強,碳酸鋰下行趨勢仍未結(jié)束,情緒企穩(wěn)后仍建議關注LC2407中線沽空機會。

技術形態(tài)角度看:碳酸鋰日線連續(xù)三個交易日漲停后今日出現(xiàn)大陰線。小時級別沖高回落,回調(diào)幅度較大,整體走勢暫時轉(zhuǎn)空,但多空博弈加劇警惕波動風險。下方支撐關注五日均線附近得失情況,5日均線上方止跌企穩(wěn)或維持震蕩走勢,若跌破則進一步關注新低附近;上方壓力關注20日均線100000-111000附近,若突破則重點關注密集成交平臺下沿120000附近阻力。

資料來源:同花順期貨通、

滬金:非農(nóng)就業(yè)強于預期,降息預期修正,金價高位震蕩

美國11月季調(diào)后非農(nóng)就業(yè)人口增加19.9萬人,強于市場預期的18萬人,表明在美聯(lián)儲試圖放緩經(jīng)濟增長之際,勞動力市場依然強勁。美國11月失業(yè)率錄得3.7%,為近四個月以來的最低水平,較10月的3.9%下降了0.2個百分點,市場先前預期該數(shù)據(jù)會維持不變。就業(yè)參與率則超預期小幅上升0.1個百分點至62.8%,自8月份以來基本保持不變。11月平均時薪環(huán)比上漲0.4%,高于市場預期的0.3%和10月的0.2%。

基本面觀點:貴金屬近期大幅回調(diào),主要原因是價格高位回落后情緒的蔓延和非農(nóng)就業(yè)數(shù)據(jù)的超預期表現(xiàn)。美國11月非農(nóng)數(shù)據(jù)好于市場預期,新增就業(yè)和薪資增速明顯回升,可能再次引發(fā)了人們對美國經(jīng)濟能夠?qū)崿F(xiàn)所謂的軟著陸的樂觀情緒,同時降息預期得到修正,美元短期反彈,貴金屬再度回調(diào)。后續(xù)重點關注美聯(lián)儲12月份議息會議,我們預計美聯(lián)儲12月利率會議不會加息,但是也不會討論降息,短期貴金屬繼續(xù)承壓。中長期來看,加息周期接近尾聲疊加美國債務問題,貨幣預期轉(zhuǎn)寬,同時地緣風險溢價仍存,黃金價格中樞或?qū)⑸弦疲P注回調(diào)買入機會。

技術形態(tài)角度看:國際黃金主力合約在2000美元/盎司尋找一定支撐。滬金日線承壓回落。小時級別遇阻回落跌破年線支撐,回落幅度較大,短期走勢轉(zhuǎn)弱。下方支撐關注新低469-470附近,上方壓力關注250日年線附近,在年線下方保持偏弱震蕩格局;若有效突破再次關注60日均線附近阻力。

資料來源:同花順期貨通、

滬鋁:宏觀支撐減弱,基本面增量不足,偏弱運行

基本面觀點:宏觀利多落地后,沒有新的驅(qū)動,資金擾動有所增強。基本面上,滬鋁現(xiàn)貨價格重心下移,需求逐步進入淡季,本周北方天氣轉(zhuǎn)冷后,不利于開工表現(xiàn),或?qū)π枨箢A期帶來不利影響。滬鋁基本面交易較為充分,庫存尚可,疊加倉單支撐尚未走弱,云南減產(chǎn)落地后,供應端預期也逐步消化,基本面增量難有新的驅(qū)動,短期維持弱震蕩思路。重心繼續(xù)下探,上方阻力再度增強

技術形態(tài)角度看:滬鋁主力合約驅(qū)動不足,小時架構(gòu)下,滬鋁暫難擺脫區(qū)間震蕩,預計維持弱勢震蕩格局,上方阻力不斷增強,重心下探后,期價日內(nèi)若不能收復18300支撐位,仍有繼續(xù)下移風險,日內(nèi)關注60日均線壓制,調(diào)整格局暫未改變,小時架構(gòu)下,關注20日均線阻力,阻力位逢高試空

資料來源:同花順期貨通,

黑色金屬 Black Products

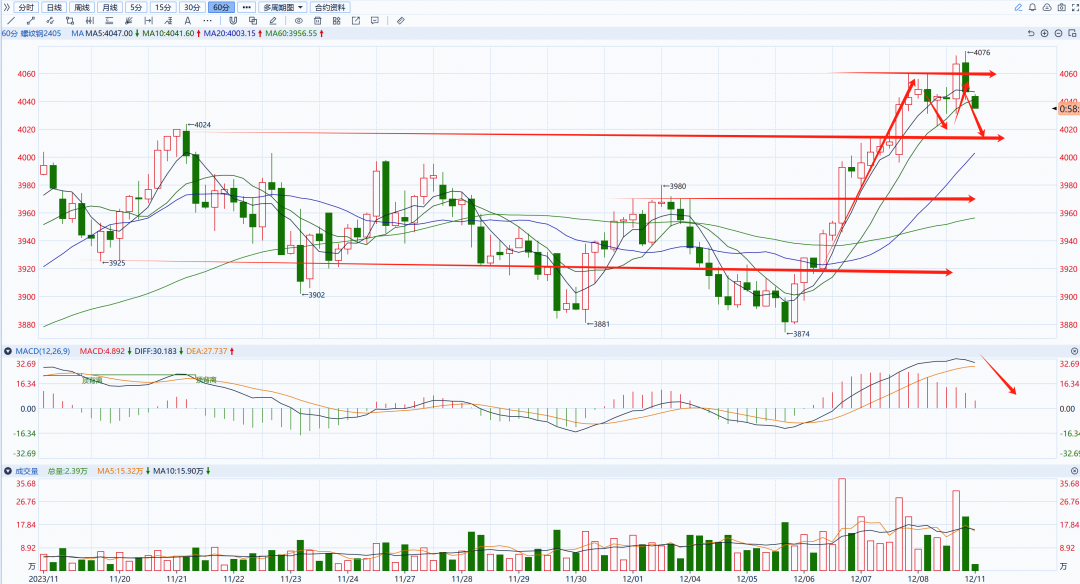

螺紋:宏觀利多邊際消退,關注回調(diào)幅度

基本面觀點:宏觀利多消退,估值或有承壓。螺紋基本面尚可,周度數(shù)據(jù)顯示,廠庫、社庫分化,總庫存回升2.24萬噸,社庫去庫,庫存壓力并不顯著。表需方面,環(huán)比回升,顯示出需求端的韌性。但值得注意的是,冬儲預期尚在,黑色目前估值并不,螺紋主力合約切換后,合約價格有所上抬。冬儲預期尚在,北方氣候驟降,或?qū)﹂_工不利,表需推動尚有不足。螺紋多頭趨勢暫未改變,但在利多持續(xù)推升下,不宜過分追漲。短期關注宏觀和基本面預期推動有所減弱,存在回調(diào)風險,但回調(diào)幅度也不宜過分悲觀。關注回踩力度,多頭適度止盈,先關注回調(diào)幅度。

技術形態(tài)角度看:螺紋主力合約存在回調(diào)風險,估值優(yōu)勢偏低,基本面和宏觀驅(qū)動減弱下,關注日內(nèi)回踩力度。關注20日均線4000是否有效。4100上方存在阻力,黑色情緒尚未走弱,暫不宜過分悲觀,若日內(nèi)無法有效跌破4020,偏強對待。

資料來源:同花順期貨通,

農(nóng)產(chǎn)品 Agricultural Products

玉米:期價低位弱勢震蕩

國際方面,USDA本周出口報告表示,截至11月23日,美國2023/24年度累計出口銷售玉米2446萬噸,同比增加33.3%。巴西方面,巴西谷物出口協(xié)會表示預計11月份巴西玉米出口量796萬噸,低于上周估計的832萬噸,比去年同期的546.8萬噸提高45.6%。預計1-11月巴西玉米出口量5030萬噸,同比增加1289萬噸。

基本面觀點:國內(nèi)方面,隨著供應端的不斷增加,下游企業(yè)的玉米到貨量及庫存也在同步上升,因此出現(xiàn)了壓價收購的情況,貿(mào)易商出貨意愿也較強,因此對于玉米價格產(chǎn)生了較強的壓制作用。港口方面,由于期貨價格下跌的影響,進口玉米起拍價也同步下調(diào),疊加需求端較為疲軟的影響,港口端的報價也有所下跌。同樣在當前養(yǎng)殖端虧損的情況下,下游對于飼料的需求有所減弱,使得飼料企業(yè)對于后市較為悲觀,需求低迷,采購積極性較差。

技術形態(tài)上看:玉米日線結(jié)構(gòu)弱勢格局。短時間結(jié)構(gòu)期價低位震蕩,不影響震蕩走低結(jié)構(gòu),弱勢格局依舊。高點2580附近具有重要阻力,2470附近具有支撐,價格站在2530下方弱勢格局依舊,2505附近具有短期壓力。

資料來源:同花順期貨通,

豆粕:企穩(wěn)反彈

國際方面,USDA本周出口報告表示,美國2023/24年度大豆凈銷售量為190萬噸,較上周提高97%。截至11月23日,2023/24年度迄今美國大豆銷售總量為3095萬噸,比去年同期降低16.5%,較上周降低20.3%。巴西方面,巴西全國谷物出口商協(xié)會表示,巴西11月份大豆出口量估計為479.7萬噸,低于上周估計的499.6萬噸,但仍高于去年同期的191.8萬噸。巴西國家商品供應公司稱,巴西2023/24年度大豆種植進度75.2%,但是繼續(xù)落后于去年同期的播種進度86.1%。其中馬托格羅索州播種進度96.3%,去年同期為99.1%;帕拉納州播種進度為93.0%,去年同期為92.0%。

基本面觀點:國內(nèi)方面,當前油廠開機率小幅上調(diào),市場成交情況一般。整體來看,當周美豆出口有所回落,而南美方面雖然降雨對此前的干旱情況略有緩解,但是優(yōu)良率仍舊略有下滑。目前給到的53.3蒲式耳/英畝的單產(chǎn)和1.63億噸產(chǎn)量依舊偏高,后續(xù)仍需要重點關注南美的天氣情況,如果天氣出現(xiàn)問題,則一定會影響到未來的南美大豆單產(chǎn),新季大豆供應或不及預想般寬松。但是考慮到目前國內(nèi)需求端的情況,目前養(yǎng)殖行業(yè)仍處于虧損狀態(tài),在長期利潤虧損的影響下,養(yǎng)殖場對于飼料的需求有所下滑。

技術形態(tài)上來看:豆粕日線結(jié)構(gòu)震蕩走低。短時間結(jié)構(gòu)期價反彈至3470附近遇阻回落,反彈突破3450附近阻力,經(jīng)常長時間下行之后,出現(xiàn)企穩(wěn)反彈,反彈可能以ABC形式來呈現(xiàn)。3600附近具有重要阻力,3300附近具有支撐,期價站在3400延續(xù)反彈概率較大,但ABC結(jié)束不突破3500附近阻力又重新走低可能性。

資料來源:同花順期貨通,

能源化工 Energy and Chemical Industry

尿素:二次探頂,短期偏弱

基本面角度:據(jù)隆眾數(shù)據(jù),12月11日,山東地區(qū)尿素行情穩(wěn)中偏弱勢,主流出廠成交2380-2430元/噸附近,臨沂市場一手貿(mào)易商出貨參考價格2450-2460元/噸附近,菏澤市場參考價格2450-2460元/噸附近。平原裝置陸續(xù)要停車,其它企業(yè)生產(chǎn)基本正常。雨雪天氣雖然使得省內(nèi)及周邊農(nóng)業(yè)備肥需求增加,但工業(yè)對高價抵觸,市場整體成交氛圍欠佳,加上有個別企業(yè)價格下調(diào),所以今日整體成交活躍度不高,不多短時廠家出貨壓力不大,部分報價暫穩(wěn)觀望。整體而言,出口利空消息的發(fā)酵或?qū)е履蛩厥袌鲎呷酰?2月氣頭企業(yè)進入檢修期使得局部供應下降,從而支撐價格,行情或以震蕩波動為主。

技術面角度看:尿素日線震蕩回落,小時級別價在前期高點附近二次探頂后回落,小時級別走勢偏弱,,短時而言,上方壓力關注2400附近整數(shù)關口,反彈不破此壓力仍保持回落態(tài)勢,下方支撐關注前期低點附近2250附近。

資料來源:同花順期貨通,

紙漿:向上動能減弱,上方壓力較大!

基本面觀點:從全球來看,海外漿廠庫存持續(xù)下滑,紙漿產(chǎn)業(yè)鏈整體呈現(xiàn)出改善的態(tài)勢。基本面最差的時候已經(jīng)過去,海外漿廠庫存已大幅下降。國內(nèi)方面,庫存端,庫存量在窄幅累庫后轉(zhuǎn)為去庫的走勢。青島港(601298)庫存繼續(xù)累庫的走勢,港上到港量近期維持正常水平,出貨速度維持偏弱水平,港上整體呈現(xiàn)小幅累庫的趨勢。常熟港庫存量呈現(xiàn)去庫的走勢,整體庫存量較上周期明顯減弱,出貨數(shù)量較上周期加快。整體來看,港口庫存處于年內(nèi)中位水平。需求端,雙膠紙市場偏弱整理態(tài)勢,交投氣氛表現(xiàn)清淡。銅版紙市場弱穩(wěn)運行,月底觀望氣氛濃郁。白卡紙供需格局變化不大,以規(guī)模以上紙廠生產(chǎn)為主,新項目產(chǎn)能逐漸釋放,春節(jié)訂單預計增多,但增長速度不及產(chǎn)量增加速度。生活用紙經(jīng)銷商為了銷量多少都有暗降出貨現(xiàn)象,紙企普遍存在庫存壓力。

技術面角度看:紙漿日線雖強勢反彈但重心整體保持偏空結(jié)構(gòu),2小時級別出現(xiàn)較為強勢的反彈,短期的反彈在前期趨勢線附近5800-5850區(qū)域受阻,有重回弱勢的需求,下方支撐關注關注5350-5400區(qū)域。

資料來源:同花順期貨通,

橡膠:短期或是震蕩市,關注宏觀情緒擾動

截至2023年12月8日,上期所全乳膠庫存169500噸,倉單131570噸。20號膠庫存107856噸,倉單97070噸。

基本面觀點:上周膠價出現(xiàn)探底后反彈行情,主要是在前期持續(xù)下跌后,膠價進一步下探動能不足,加上商品期貨整體情緒偏多的情況下,市場開始交易低估值品種的補漲邏輯。從基本面角度,橡膠基本面變化不大。供給方面,目前海外主產(chǎn)區(qū)仍處于旺產(chǎn)季,供給季節(jié)性放量,原料價格存在走弱壓力,國內(nèi)云南產(chǎn)區(qū)已經(jīng)進入停割期,短時國內(nèi)停割與海外上量預期相互博弈。需求方面,近期全鋼胎廠家出貨緩慢,廠家銷售壓力較大,成品胎庫存持續(xù)攀升。半鋼胎企業(yè)外貿(mào)訂單較為充足,開工率維持高位運行狀態(tài)。整體來看,橡膠基本面上行驅(qū)動不足,關注商品市場情緒偏多對膠價可能構(gòu)成的補漲作用。

技術面角度看:橡膠日線在13200附近止跌反彈,當前尚未走出偏空架構(gòu)。180分鐘架構(gòu)下,日內(nèi)開盤期價在20日均線附近遇阻回落,短期反彈略顯乏力,考慮臨近年末重要會議或牽動宏觀情緒,注意波動風險,短期暫以震蕩對待。日內(nèi)關注期價在5日均線附近的得失情況,若有效下破則下行動能增強,關注下方13200附近支撐;若企穩(wěn)反彈則短期上方壓力關注13680附近,上方重要阻力關注14000附近。

資料來源:同花順期貨通,

低硫燃油:高低硫價差短期持穩(wěn),單邊緊跟原油波動

新加坡企業(yè)發(fā)展局(ESG):截至12月6日當周,新加坡中質(zhì)餾分油庫存下降13.6萬桶,至887.0萬桶;新加坡輕質(zhì)餾分油庫存增加23.6萬桶,達到1203.3萬桶;新加坡燃油庫存下降65.5萬桶,至1884.8萬桶。

基本面觀點:成本端,油價經(jīng)過連續(xù)下跌后,運行至年內(nèi)低位支撐附近,目前價格有一定反彈跡象止跌企穩(wěn)。原油需求端表現(xiàn)依然不佳,最新數(shù)據(jù)顯示,美國原油商業(yè)庫存下降,戰(zhàn)略石油儲備庫存增加,汽油庫存大幅增加,但沙特及俄羅斯深化減產(chǎn)態(tài)度、美國進一步收儲或給原油價格帶來一定支撐。短期成本端偏震蕩,預計低硫燃料油市場單邊緊跟原油波動為主。從基本面來看,低硫和高硫裂解價差在過去一周均變化不大,以持穩(wěn)為主。Al-Zour煉廠消息開始重啟并滿負荷運行,11月東西套利窗口短暫打開后,歐洲低硫預計于12月下旬達到亞洲市場,低硫燃油整體供應壓力逐步恢復;低硫需求旺季尚未結(jié)束,裂解下方空間也會相對有限,向上則缺乏驅(qū)動,低硫燃油或跟隨原油波動。

技術面角度看:低硫燃油日線震蕩走低,短期反彈不影響偏空架構(gòu)。小時級別架構(gòu)下,期價在3900附近止跌反彈,日內(nèi)站上20日均線,短線上行動能偏強。但基本面缺乏向上驅(qū)動,更多波動影響來自于成本端,上行空間仍需謹慎。短期上方阻力關注4100附近,在此之下有效維持震蕩偏空架構(gòu);下方阻力關注3900附近。

資料來源:同花順期貨通,

玻璃:利多消化,回歸基本面,期價暫有韌性

基本面觀點:在諸多利好逐步消化后,期價繼續(xù)上探力量有所不足。上周現(xiàn)貨持漲,表需相對偏好。周末沙河區(qū)域產(chǎn)銷小幅回落,庫存有所回升。隨著天氣轉(zhuǎn)冷,本周下游開工或受一定影響,需求能否持續(xù)對盤面帶來不確定的擾動。遠月拉升之后,玻璃期價重心上抬,估值也有所抬升,遠月而言,供需矛盾偏向?qū)捤筛窬郑磥砜⒐ぁ⑿麻_工的劈叉問題,仍對遠月的需求帶來不利影響。但短期,淡季不淡特征暫未證偽,期價韌性尚有,但向上利多也有不足,需謹慎對待回調(diào)姿態(tài),期價下方1860附近暫有支撐,玻璃或偏向震蕩格局。

技術形態(tài)角度看:玻璃遠月合約回落調(diào)整,小時架構(gòu)下,前高遇阻回落后,空頭有所回補,連續(xù)調(diào)整后,期價接近前期平臺支撐位置。MACD呈現(xiàn)出一定的頂背離趨勢。日內(nèi)站在1900上方,多頭適度偏強,上方則關注1950阻力,由于利多驅(qū)動不足,仍需關注期價整理形態(tài)下的動能爭奪,不宜追漲操作。

資料來源:同花順期貨通,

純堿:庫存繼續(xù)去化,交割邏輯支撐盤面

基本面觀點:宏觀驅(qū)動走弱后,商品情緒逐步轉(zhuǎn)淡,純堿做多熱情也有所消退,期價高位回落。從基本面看,純堿目前仍維持偏強格局,現(xiàn)貨價格持續(xù)上漲,盡管漲幅放緩,但仍然偏緊,春節(jié)前期,玻璃的補庫預期仍在,對純堿需求帶來一定托底作用,疊加現(xiàn)貨市場持穩(wěn),下游買漲不買跌情緒仍有支撐,交割邏輯下,賣方仍需貨源支撐,否則仍會面臨無法交貨的問題,被動平倉概率偏大。考慮主力合約相較于現(xiàn)貨價格,價差方面還有補漲空間,短期而言,強現(xiàn)實邏輯在沒有供應、庫存同步回升前提下,很難持續(xù)松動。下方空間暫時不宜悲觀看待。情緒弱化或?qū)ζ趦r上行帶來一定壓力,但空頭回歸仍需謹慎,暫不建議追空操作。關注周線級別2450附近面臨的阻力壓制

技術形態(tài)角度看:純堿期價遇阻回落,暫時不改偏強架構(gòu)。周線級別,2160附近仍有下方支撐,上方阻力維持2450附近。小時級別下,期價仍是上行結(jié)構(gòu),純堿強現(xiàn)實沒有證偽下,期價難有趨勢性的做空力量,期價不跌破2200支撐平臺,仍維持偏多思路,日內(nèi)關注20日均線防守情況。

資料來源:同花順期貨通,

市場動態(tài)

Market Performance

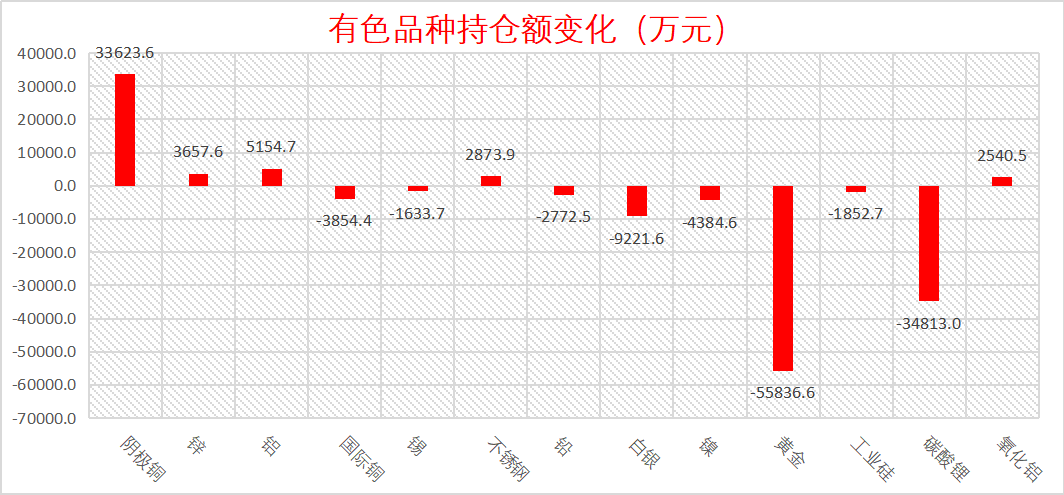

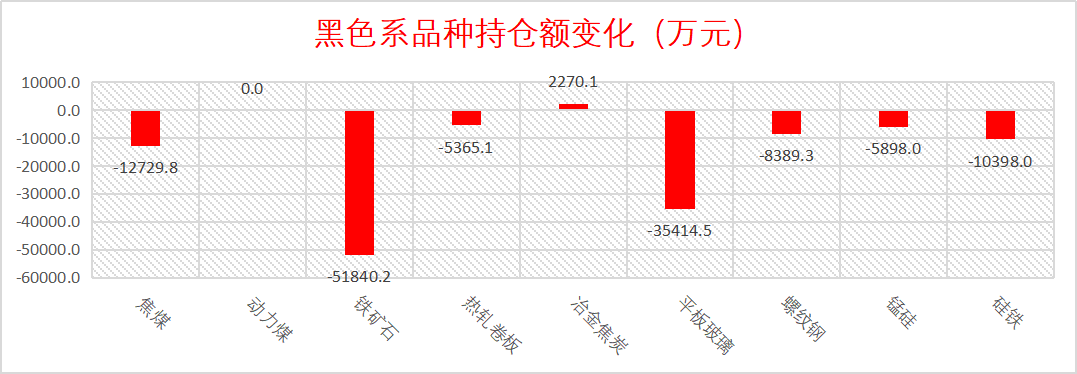

品種資金流(2023-12-11)

資