【20231129】【橡膠專題】以史為鑒,初探國內收拋儲與供需結構的關系

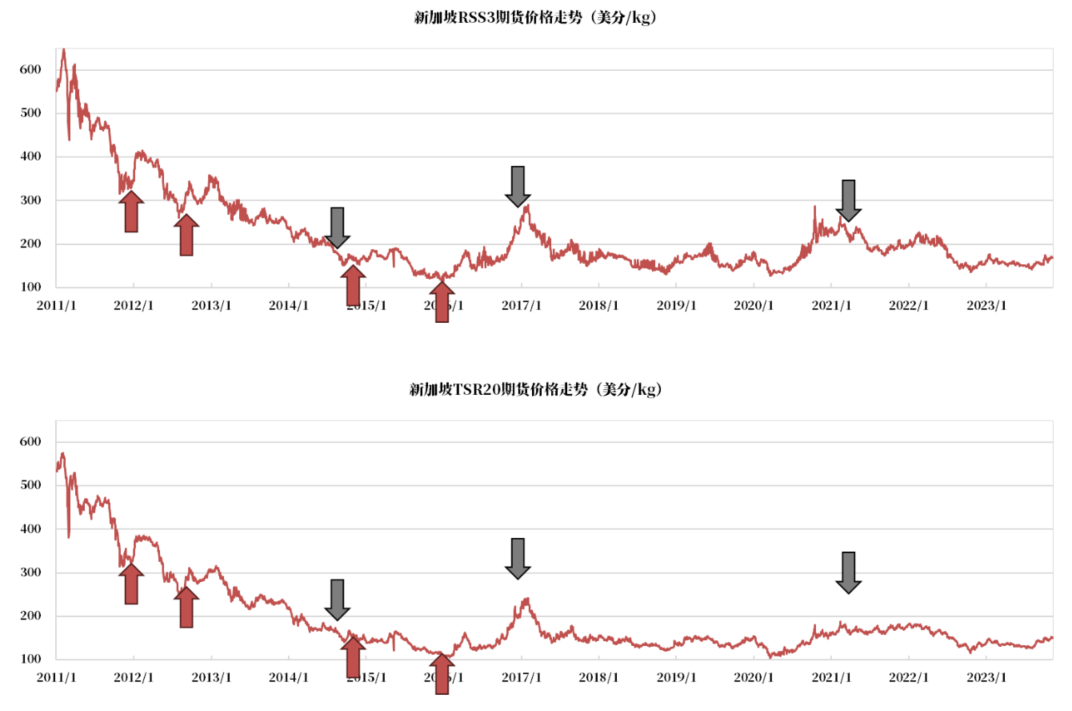

泰國:收儲提案的消息釋出時基本都會帶動周內盤面價格上行,但隨著政府信譽降低,近幾次收儲消息對盤面價格的影響越來越弱;除去2017年由于產區爆發洪水災害導致盤面價格上行,拋儲基本都會帶動周內盤面價格下行。

中國:除去2007年和2013年供需失衡導致的盤面價格異動,收儲提案的消息釋出時可能會帶動月內盤面價格上行,也可能對盤面價格影響不大;拋儲基本會帶動月內的盤面價格下行。

總體來看,國內目前仍為供過于求的狀態,預計2023年供需缺口與2012年最為一致。因此,估計此次收儲量大約在10萬噸左右,且為新全乳膠。考慮到2003-2012年為國內種植面積高速增加的階段,國內供應的轉折點或許要看到2028年。

1 泰國歷次收拋儲回顧

自2009年起,泰國一共進行過5次收儲,3次拋儲,總收儲天然橡膠61.13萬噸,總拋儲天然橡膠30.70萬噸。最近一次收儲時間是2016年1月,收生膠片、杯膠和乳膠共10萬噸。最近一次拋儲時間是2021年4月,拋煙片和杯膠共10萬噸。

圖1 泰國歷次收拋儲情況

數據來源:公開資料整理,紫金天風期貨研究所

圖2 新加坡RSS3和TSR20期貨價格走勢

數據來源:紫金天風期貨研究所

引發價格上漲(價格至少上漲5%)

1) 2012年1月24日收儲:收儲提案通過當天RSS3期貨價格較上周上漲9.71%,TSR20期貨價格較上周上漲6.14%,收儲對盤面價格有明顯的正向影響。

2) 2012年9月18日收儲:收儲提案通過當天RSS3期貨價格較上周上漲8.19%,TSR20期貨價格較上周上漲8.43%,收儲對盤面價格有明顯的正向影響。

3) 2014年10月22日收儲:收儲提案通過當天RSS3期貨價格較上周上漲7.79%,TSR20期貨價格較上周上漲10.09%,收儲對盤面價格有明顯的正向影響。

4) 2016年1月14日收儲:收儲提案通過當天RSS3期貨價格較上周上漲9.34%,TSR20期貨價格較上周上漲1.22%,收儲對RSS3盤面價格有明顯的正向影響。

5) 2016年12月28日拋儲:拍賣一周后RSS3期貨價格較當天上漲6.49%,TSR20期貨價格較當天上漲4.92%。此次價格上漲原因并非拋儲,而是由于2017年1月泰國遭遇百年一遇的冬季洪水災害,此次洪水持續近1個月時間,致使泰國南部宋卡、素叻他尼、洛坤等生產區域嚴重受災。

6) 2017年1月17日拋儲、2017年1月18日拋儲:拍賣當天RSS3期貨價格較上周上漲4.70%,TSR20期貨價格較上周上漲7.07%。此次價格上漲原因仍為洪水災害。

引發價格下跌(價格至少下跌5%)

1) 2017年2月14日拋儲:拍賣一周后RSS3期貨價格較當天下跌9.66%,TSR20期貨價格較當天下跌9.38%,拋儲對盤面價格有明顯的負向影響。

2) 2017年3月21日拋儲:拍賣一周后RSS3期貨價格較當天下跌8.33%,TSR20期貨價格較當天下跌7.90%,拋儲對盤面價格有明顯的負向影響。

價格無大幅變化(價格變化幅度不超過5%)

1) 2014年8月25日拋儲:拍賣一周后RSS3期貨價格較當天下跌2.42%,TSR20期貨價格較當天下跌3.00%。

2) 2021年4月28日拋儲:此次拋儲是東北橡膠股份公司與橡膠管理局簽署的采購協議,橡膠為庫存長達9年的老橡膠,且參加競標的單位寥寥無幾。

總結:泰國收儲提案的消息釋出時基本都會帶動短期的盤面價格上行,因此,收儲對盤面價格有明顯的正向影響。除去其他因素導致的盤面價格變動(如產區爆發洪水災害:2016年12月28日和2017年1月17日的兩次拋儲),拋儲拍賣基本都會帶動短期的盤面價格下行,因此,拋儲對盤面價格有明顯的負向影響。

2 國內歷次收拋儲回顧

自2007年起,我國一共進行過9次收儲,3次拋儲,總收儲天然橡膠58.68-59.68萬噸,總拋儲天然橡膠10.30萬噸。最近一次收儲時間是2014年12月,收全乳膠共12.85萬噸。最近一次拋儲時間是2023年7月,拋全乳膠共2.4萬噸。

圖3 中國歷次收拋儲情況

數據來源:公開資料整理,紫金天風期貨研究所

圖4 中國RU期貨價格走勢

數據來源:紫金天風期貨研究所

引發價格上漲(價格至少上漲5%)

1) 2009年2月23日收儲:收儲提案通過當天到此輪收儲結束(將近50天左右),RU期貨價格從13110元/噸上漲15.79%至15180元/噸,收儲對盤面價格有很強的正向影響。

2) 2009年4月收儲:收儲提案通過當天到此輪收儲結束(將近6個月左右),RU期貨價格從15180元/噸上漲22.46%至18590元/噸,收儲對盤面價格有很強的正向影響。

3) 2012年11月8日收儲:收儲提案通過一個月后RU期貨價格較當天上漲6.22%,收儲對盤面價格有明顯的正向影響。

4) 2014年12月5日收儲:收儲提案通過一個月后RU期貨價格較當天上漲5.95%,收儲對盤面價格有明顯的正向影響。

5) 2007年12月18日拋儲:拍賣一個月后RU期貨價格較一個月前上漲17.33%,RU期貨價格從17200元/噸上漲至20180元/噸。此次價格上漲原因主要是供需失衡,放儲的1.9萬噸橡膠數量微乎其微。

6) 2023年7月21日拋儲:拍賣一個月后RU期貨價格較當天上漲7.30%,考慮到此次為輪儲,疊加BR2401合約在7月28日上市后大幅上漲的帶動(拍賣一周后RU期貨價格較當天僅上漲0.74%),導致RU期貨價格上漲。

引發價格下跌(價格至少下跌5%)

1) 2013年10月29日、2013年11月12日等隨后共4次收儲:收儲提案通過當天到此輪收儲結束(將近60天左右),RU期貨價格從19465元/噸下跌6.16%至18265元/噸,隨后又在1個月內從18265元/噸下跌15.25%至15480元/噸,此次收儲并未改變橡膠的下行趨勢。

2) 2010年4月14日、2010年4月23日拋儲:拍賣一個月后RU期貨價格較當天下跌15.04%,拋儲對盤面價格有明顯的負向影響。

價格無大幅變化(價格變化幅度不超過5%)

1) 2012年10月26日收儲:收儲提案通過前后一個月RU期貨價格較當天并無大幅度上漲或下跌,9月27日至11月26日RU期貨價格維持在24500±1100元/噸之間。

總結:中國收拋儲對價格的影響并不是絕對的,不能一概而論。除去其他因素導致的盤面價格變動(如供需失衡:2007年12月18日拋儲和2013年10月29日等隨后共4次收儲),收儲提案的消息釋出時可能會帶動短期的盤面價格上行,也可能對盤面價格影響不大;拋儲拍賣基本會帶動短期的盤面價格下行。收拋儲的消息在短期內會成為盤面價格變化強有力的驅動,但長期來看,還是供需決定一切。

3 國內供需結構分析

2028年或是國內供應的轉折點:在2003-2012年間,我國橡膠新種面積平均值為5萬公頃,2013年國內新種面積開始明顯下滑,同比減少78.33%,2013-2023年橡膠新種面積平均值為0.78萬公頃。由于橡膠樹穩定產膠的能力可以維持25年,所以實際上來算,到2028年,2003年新種的橡膠樹才開始進入產膠下行的階段。

圖5 中國天然橡膠種植情況

數據來源:ANRPC,紫金天風期貨研究所

2007年拋儲價格上漲:根據ANRPC預估數據和市場收集的信息我們得知,隨著亞洲金融風暴結束,全球經濟步入發展快車道,中國更是從2003年起實現長達六年多持續雄起,因此市場普遍看好2007年的消費,并對2008年橡膠的需求持樂觀態度。這就導致2007年拋儲市場普遍買賬,盤面價格上漲。

2013年收儲價格下跌:根據ANRPC預估數據,2013年中國供需缺口在63萬噸左右,過剩量約為當年國內產量的70%。2013年國內多次收儲也無法改變橡膠累庫的情況,因此出現盤面在收儲后仍然下跌的現象。

今年收儲未定:根據ANRPC預估數據和市場信息,我們預計2023年庫存或繼續增加46萬噸左右,供需缺口與2012年最為一致。2012年我國收儲全乳膠量為10.6-11.6萬噸,基本為新膠。且歷史幾次收儲基本都是收全乳膠或煙片,近幾年以全乳膠為主,且當年收儲量基本可以達到10萬噸左右。因此我們估計,此次收儲量大約在10萬噸左右,且為新全乳膠。

圖6 中國天然橡膠供需結構

數據來源:ANRPC,海關總署,紫金天風期貨研究所

總結:總體來看,國內目前仍為供過于求的狀態,預計2023年庫存或繼續增加46萬噸左右,供需缺口與2012年最為一致。因此,估計此次收儲量大約在10萬噸左右,且為新全乳膠。考慮到2003-2012年為國內種植面積高速增加的階段,國內供應的轉折點或許要看到2028年。